Một khu vực có vị trí “giáp ranh” Tp.HCM nhưng giá căn hộ chưa bằng 10%, nhiều dư địa cho nhà đầu tư?

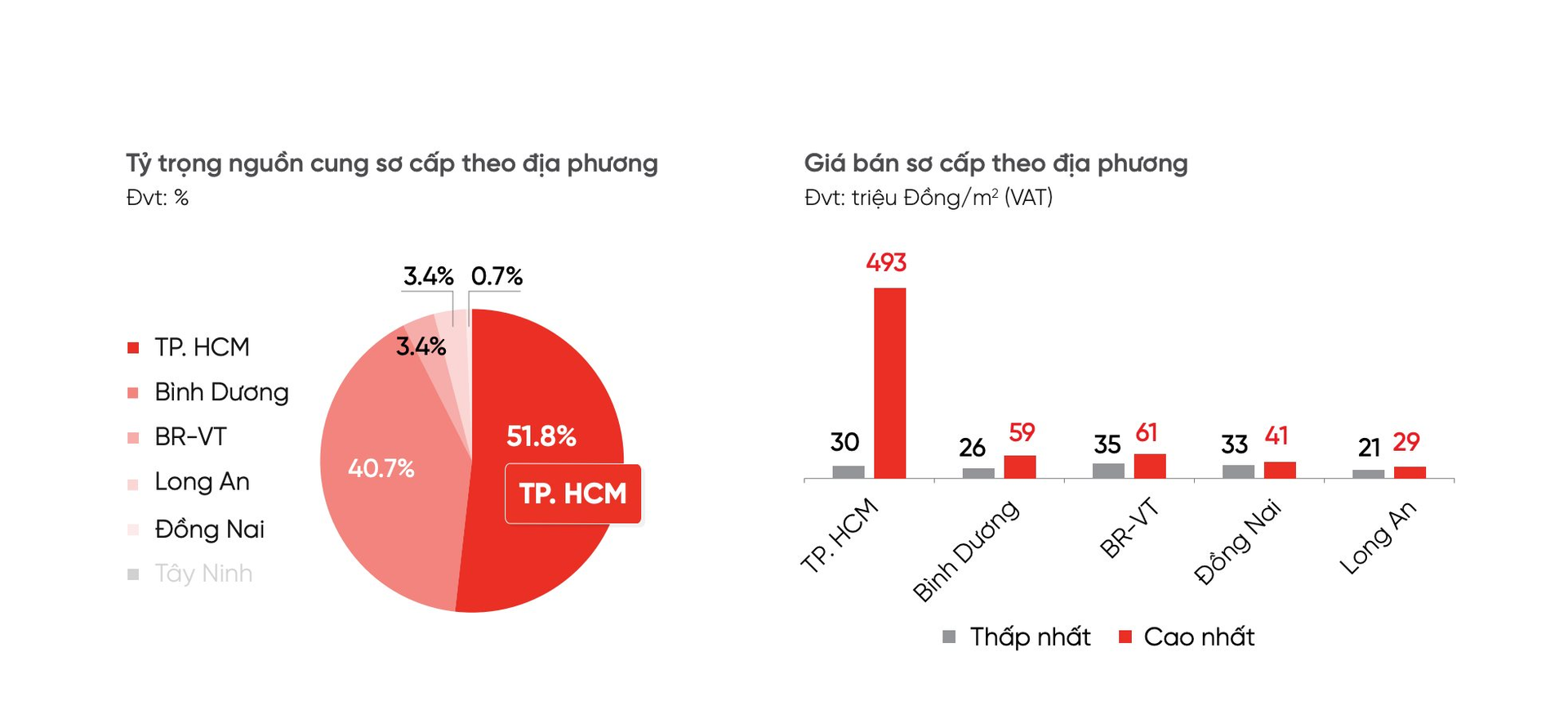

Mức giá căn hộ sơ cấp cao nhất tại khu vực Đồng Nai trong tháng 10/2024 đã đạt mức 41 triệu đồng/m2. Đối chiếu với các khu vực khác, giá này vẫn thấp hơn rất nhiều so với Tp.HCM, nơi mức giá cao nhất lên đến 493 triệu đồng/m2, hay tại Bình Dương với 59 triệu đồng/m2, và Bà Rịa – Vũng Tàu với 61 triệu đồng/m2. Đây là thông tin được công bố trong báo cáo của DKRA Group.

Tại Tp.Cần Thơ, khu đô thị mới đã được phát hiện sau một thời gian dài không có nguồn cung sản phẩm mới ra đời.

Theo báo cáo mới nhất, riêng Tp.HCM và Bình Dương vẫn giữ vị trí tiên phong về nguồn cung khi chiếm lần lượt 51,8% và 40,7% tổng giá trị căn hộ sơ cấp trên toàn thị trường. Trong khi đó, Đồng Nai vẫn hạn chế về số lượng sản phẩm mới tới tay người tiêu dùng vào cuối năm 2024.

Trong phân khúc căn hộ, dự án FIATO Airport City của Thang Long Real Group đang nổi lên như một dự án hiếm hoi tại Đồng Nai, được đặt tại mặt tiền đường Tôn Đức Thắng, Hiệp Phước. Dự án dự kiến sẽ hoàn thành cùng thời điểm sân bay Long Thành đưa vào hoạt động vào năm 2026. Với vị trí gần sân bay, FIATO Airport City được định hình như một trung tâm kinh tế tổng hợp trong hệ sinh thái năng động xung quanh sân bay. Dự án này mang đến tiềm năng đầu tư lớn cho việc an cư, cho thuê và lưu trú, đồng thời có khả năng gia tăng giá trị theo thời gian. Hiện tại, chủ đầu tư đang áp dụng chính sách thanh toán linh hoạt chỉ 1% mỗi tháng và hỗ trợ ngân hàng cho vay lên đến 70%.

Trong khi đó, ở Tp.HCM, nhiều dự án cao cấp như Masteri Grand View, Eaton Park, The Opusk Residence, và King Crown Infinity đang chuẩn bị ra mắt với mức giá từ 100 đến 300 triệu đồng/m2. Bình Dương cũng có nguồn cung tương đối phong phú với các dự án như TT AVIO, Phú Đông SkyOne, và Bcons City.

Theo báo cáo tháng 10/2024 của DKRA Group về thị trường bất động sản Tp.HCM và các khu vực lân cận, nguồn cung sơ cấp đã giảm nhẹ 1% so với cùng kỳ năm trước. Mặc dù vậy, sức cầu thị trường có dấu hiệu hồi phục mạnh mẽ với mức tăng 93% so với năm trước, chủ yếu từ thực tế là nhiều dự án mới đã được triển khai trong tháng.

Giá bán sơ cấp hiện chạm ngưỡng cao do áp lực từ chi phí đầu vào, với một số dự án ở các tỉnh lân cận Tp.HCM ghi nhận mức tăng từ 3% đến 8% trong khoảng thời gian giữa các đợt mở bán. Theo dữ liệu từ DKRA Group, giá căn hộ sơ cấp tại Tp.HCM cao nhất đạt 493 triệu đồng/m2 và thấp nhất là 30 triệu đồng/m2. Ngược lại, mức giá cao nhất tại Bình Dương và Bà Rịa – Vũng Tàu lần lượt là 59 triệu và 61 triệu đồng/m2; mức giá thấp nhất tương ứng là 26 và 35 triệu đồng/m2.

Tại khu vực Đồng Nai và Long An, mức giá căn hộ vẫn ở mức thấp hơn nhiều, với căn hộ cao nhất tại Đồng Nai chỉ 41 triệu đồng/m2 và Long An là 29 triệu đồng/m2. Mức giá thấp nhất ở hai khu vực này dao động từ 21 đến 33 triệu đồng/m2. Điều này cho thấy, giá căn hộ sơ cấp tại Đồng Nai chỉ chiếm chưa đến 10% giá của Tp.HCM, mặc dù hai khu vực này có vị trí gần nhau. Chính vì vậy, các nhà đầu tư ngày càng quan tâm đến bất động sản tại Đồng Nai, với kỳ vọng về sự gia tăng lợi nhuận trong tương lai.

Báo cáo từ DKRA Group cũng chỉ ra rằng giá bán và thanh khoản trên thị trường căn hộ thứ cấp đang dần phục hồi, với nhiều giao dịch tập trung vào các dự án đã có sổ hồng hoặc gần hoàn thiện. Các chủ đầu tư cũng đang chuẩn bị cho việc mở bán sản phẩm mới trong thời gian tới, mang đến hy vọng về nguồn cung mới cho phân khúc căn hộ, dự kiến vào nửa cuối tháng 11/2024.

Cuối năm luôn là thời điểm thị trường bất động sản diễn ra nhiều biến động. Trong suốt năm 2024, bất động sản đã có dấu hiệu phục hồi sau giai đoạn giảm sút vào năm 2023. Một số chỉ số kinh tế quan trọng cho thấy tăng trưởng GDP của Việt Nam đạt 5,5% trong quý 3, đây mặc dù chưa đạt kỳ vọng nhưng vẫn là tín hiệu khả quan cho thị trường bất động sản. Đầu tư FDI vào lĩnh vực này đã đạt 3,5 tỷ USD, tăng 10% so với năm trước, chứng tỏ Việt Nam vẫn là điểm đến hấp dẫn đối với các nhà đầu tư quốc tế.

Ba yếu tố chính tác động đến thị trường bất động sản cuối năm bao gồm: chính sách tín dụng, với lãi suất ngân hàng đã giảm nhẹ xuống mức 8-10% mỗi năm so với trên 12% vào năm 2023. Điều này giúp cải thiện thanh khoản thị trường trong quý cuối cùng; hạ tầng giao thông, khi nhiều tuyến đường lớn đang được xây dựng như Vành đai 3 và cao tốc Bến Lức - Long Thành, dự báo sẽ kích thích giá bất động sản tăng từ 10-15% trong năm 2025; và tâm lý của nhà đầu tư. Mặc dù tâm lý vẫn còn dè dặt, những nhà đầu tư có tiềm lực tài chính mạnh đã bắt đầu quay lại với những dự án có pháp lý rõ ràng và các chính sách thanh toán linh hoạt.

Tổng quan, thị trường bất động sản cuối năm 2024 có xu hướng ổn định hơn và đang trên đà phục hồi chậm nhưng chắc. Tuy nhiên, sự tăng trưởng không đồng đều giữa các phân khúc có thể dẫn đến điều chỉnh nhẹ để phù hợp với cầu thực tế. Các chuyên gia khuyến cáo người mua nên tập trung vào những dự án có hồ sơ pháp lý rõ ràng, vị trí thuận lợi và giá cả hợp lý.